11月13日,瑞幸咖啡公布2019年第三季度财报。总净营收为15.416亿元,同比增长540.2%,继续保持高速增长;不按美国通用会计准则,净亏损4.911亿元,同比小幅扩大,但环比有所收窄。

还有一个好消息是,瑞幸咖啡第三季度门店级运营利润为1.863亿元,这也是一直深陷亏损泥潭的瑞幸咖啡首次实现门店级盈利。财报公布后,瑞幸咖啡股价大涨,当日收盘涨超13%,报21.46美元。

多品类扩张下 营收持续高速增长

第三季度,瑞幸咖啡总净营收为15.416亿元,与上年同期的2.408亿元相比增长540.2%。对比今年前几个季度来看,虽然同比增速有所下降,但连续实现了数倍的高速增长。

营收高速增长背后,是瑞幸不断扩张产品品类,同时交易用户和销量快速增长所支撑。

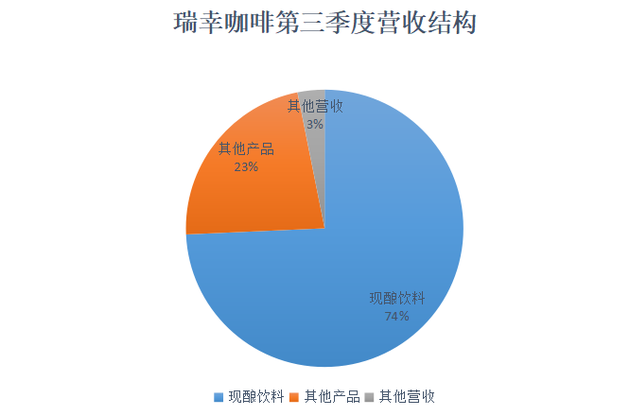

瑞幸起初只有咖啡这一种品类,后来逐渐扩张到轻食、果汁、茶饮、坚果等诸多品类。从营收结构来看,来自新鲜酿造饮料的净营收为11.454亿元,占第三季度总净营收的74.3%。而2018年第三季度为1.927亿元,占总净营收的80.0%;来自其他产品的净营收为3.478亿元,占2019年第三季度总净营收的22.6%。而2018年第三季度为3440万元,占总净营收的14.3%。这意味着咖啡之外的产品带来的营收越来越多。

瑞幸咖啡董事长陆正耀在电话会议中表示,非咖啡的比例在快速增长,但这不是因为咖啡的增长慢了,咖啡也在快速增长。另外非咖啡品类未来在整体销量中的占比还会提高,相信有一天会超过50%。

瑞幸咖啡CEO钱治亚则表示,瑞幸有计划做更多的SKU,想更多地融入为客户日常生活的一部分,所以未来会有坚果以及与路易达孚集团合作的果汁,都会尽快推出。

瑞幸未来的一大营收增长动力或将是推出不久的小鹿茶。陆正耀则表示,小鹿茶的合伙人模式推出以后整体反馈非常好,交了定金的接近2000个,有一些已经找到了店,部分在装修。但具体数据到明年第一季度或第二季度时才会有比较清晰的反馈。

除了品类扩张之外,瑞幸咖啡在交易用户、销量等各项数据上也实现了快速增长。

瑞幸咖啡交易用户的累计数量从2018年第三季度末的600万增加到3070万,涨幅为413.4%。在2019年第三季度,瑞幸咖啡获得了790万新交易用户。同时本季度平均月度交易客户为930万人,比2018年第三季度的190万人增加了397.5%。

第三季度平均每月销量为4420万件,较2018年第三季度的780万件增长了470.1%。

亏损小幅扩大 首次实现门店级盈利

不按美国通用会计准则,瑞幸咖啡本季度净亏损4.911亿元,相比之下去年同期的净亏损为4.839亿元,亏损同比小幅扩大。但与第二季度的亏损幅度相比,环比有所缩小。

瑞幸咖啡CFO兼首席战略官Reinout Schakel表示,随着销量大幅增长带来的规模收益,瑞幸饮品的单杯成本已经有了较大幅度的下降。相信可以通过优化供应链效率来进一步降低成本,比如瑞幸已经与路易达孚及其他公司展开战略合作建立合资公司,部分就是出于降低成本的考量。他称,单杯成本得到改良的趋势会继续下去,瑞幸会在继续优化店内制作流程和其他物料以维系这一趋势。

上个季度,Reinout Schakel就在电话会议中称,今年第三季度的目标是实现单店收支平衡。这个季度,瑞幸咖啡门店级运营利润为1.863亿元,这也是瑞幸咖啡首次实现门店级盈利。

本季度,瑞幸咖啡门店开业前及其他费用为2180万元,较2018年第三季度的2980万元减少26.9%,主要是由于新门店开业效率提高导致开店前租金成本下降。

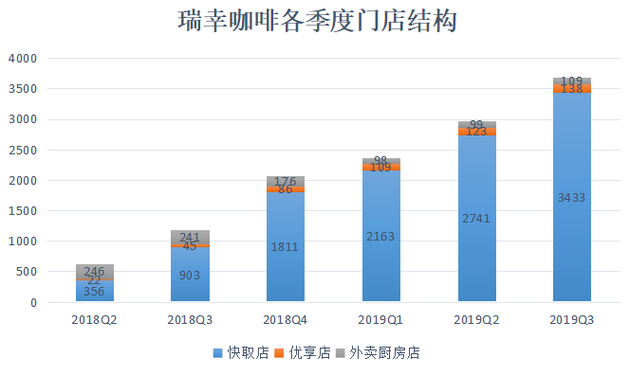

值得注意的是,在实现门店级盈利的同时,瑞幸咖啡的门店数量仍旧保持了快速增长。截至第三季度末,门店总数为3680家,比2018年第三季度末的1189家门店增长了209.5%。在门店结构上,瑞幸咖啡持续在优化不同类型门店的数量,优享店和外卖厨房店略微增长,快取店快速增长。

钱治亚曾在今年初公布瑞幸咖啡的2019年目标:新建2500家门店,年底总数超过4500家。同时不论在门店数量、销售杯量上,瑞幸咖啡要全面超越星巴克,成为中国最大的连锁咖啡品牌。

这意味着今年第四季度瑞幸咖啡要新开820家门店,从今年前三季度门店数量的增长趋势来看,这一目标很有可能实现。陆正耀表示,瑞幸有需要也有能力去开拓更多的门店,第四季度也会延续目前良好的趋势。

而在杯量上,Reinout Schakel则透露,虽然瑞幸的咖啡业务刚起步一两年,但是日均销量已经接近最强的对手了(星巴克),“我们预计会在今年底成长为中国最大的咖啡商家。”

营业执照公示信息

营业执照公示信息